摘要

实践中对对赌型股权回购权系请求权还是形成权存在争议,也因此产生了两种不同的行权期限认定:认定为请求权时适用诉讼时效的规定,认定为形成权时适用除斥期间的规定。对于投资人而言,为规避期限到期的风险,在约定了行权期限时,应在期限内尽快行使权利;未约定行权期限时,应在回购条件成就后一年内甚至更短时间内尽快行使权利。此外,投资人也应及时向回购义务的保证人行权。

一、引言

2019年11月,《九民纪要》的颁布认可了对赌型股权回购协议的效力,但实践中对回购权的性质及行权期限的认定存在分歧,导致投资人行权仍存在较大风险。本文从(2023)沪01民终5708号一案出发,就司法实践中对回购权性质及行权期限的不同认定进行整理分析,为投资人的利益保护提供思路。

在(2023)沪01民终5708号一案中,认购协议约定“如未达到2019年营业收入不低于4,000万元、2020年营业收入7,000万元,2021年12月31日完成1亿元的营业收入条件,投资人有权选择向公司实际控制人发出股份回购通知,公司实际控制人应当在收到回购通知之日起在一个月内回购投资人所持有的目标公司的股份,并向投资人支付回购款。”一审法院认为根据协议的约定,若满足2019年至2021年的营业收入未达约定,投资人即享有回购请求权,支持了原告的诉讼请求。而二审法院认为此类协议中的回购权本质上是赋予了投资人在特定条件下以单方意思表示形成股权转让关系的权利,当基础条件成就且权利存续时,一旦投资人及时、合法发出回购通知,则双方之间即按照事先约定的对价产生股权转让合同关系,回购义务人并无缔约选择权。因此,此种回购权系由当事人约定产生的形成权,适用除斥期间的规定,而约定的回购条件是任何一个年度未达到业绩标准,投资人均有权主张回购,故本案投资人在2022年就2020年业绩不达标的事实主张回购权,已经超出了合理的除斥期间,回购权消灭。

二审与一审截然不同的观点,对投资人产生的影响甚巨,由此引发如下思考:其一,回购权究竟为形成权还是请求权;其二,回购权应当适用除斥期间还是诉讼时效;其三,投资人应当在何时行使回购权。

二、回购权性质及期限之争

我国传统理论主流观点均认为,诉讼时效适用于请求权,除斥期间适用于形成权。因此,当投资双方就回购权的行使期限要求产生争议时,法院通常会先论证回购权的性质,再进一步适用诉讼时效或者除斥期间规则。

(一)回购权性质的实践观点

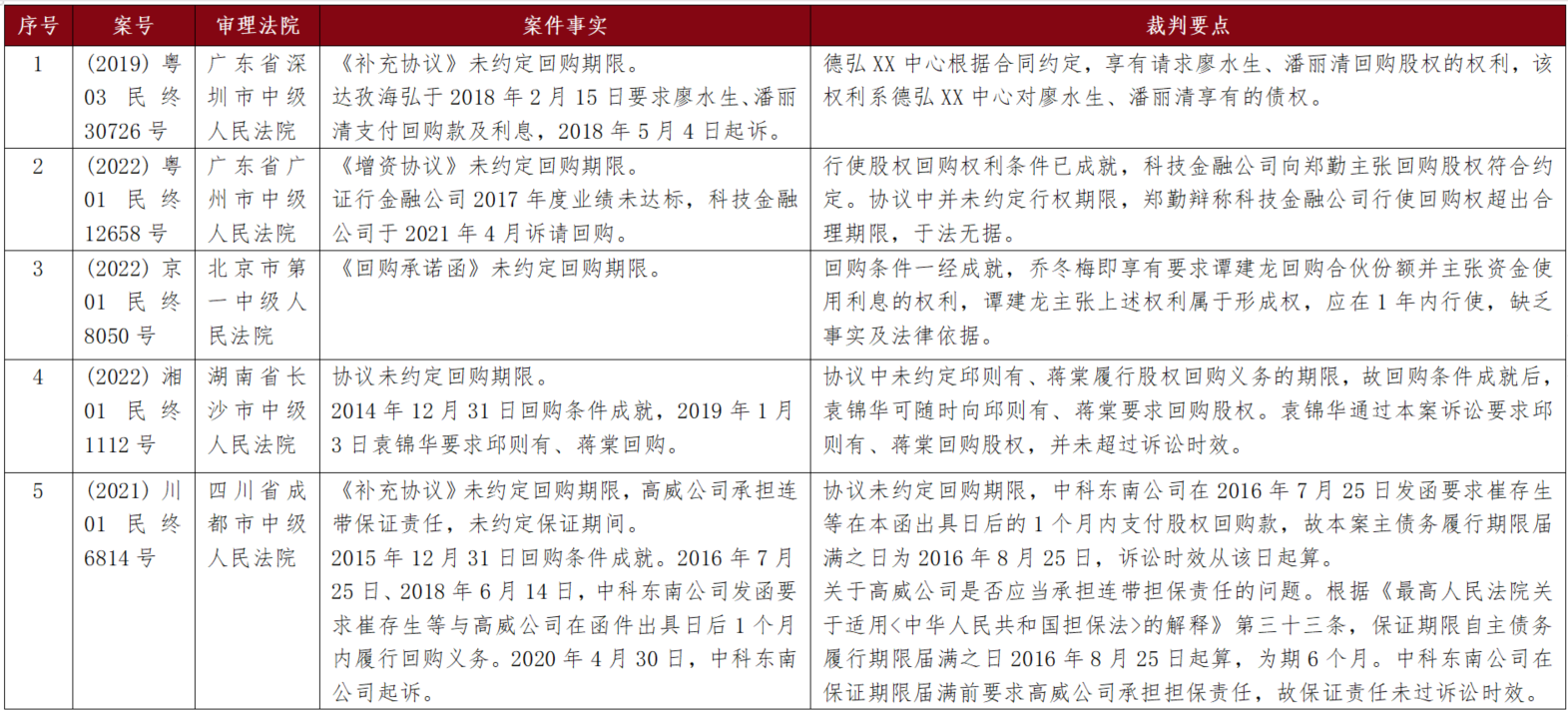

笔者以“回购 形成权”、“回购 合理期限”作为关键词检索,并以2020年之后(含2020年)审结、由中级以上(含中级)法院审理为标准,筛选出有效样本14份。

其中,有4篇判决书认为回购权系形成权,应受除斥期间的限制(见图1)。理由是回购通知一经发出,即能够依权利人的意思单方变更法律关系(即按照事先约定的对价产生新的股权转让合同关系),符合形成权的特征,应适用除斥期间的规定。但对于除斥期间的长短,存在不同观点:(1)参照解除权、撤销权的规定,认定回购权的除斥期间为1年;(2)从权利的性质及行使的后果出发,股权回购权的行使期间应短于合同解除权的行使期间;(3)考虑到证券市场股票价格波动的实际,参考《关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》第32条的规定,认定证券市场股票回购的合理期限为30个交易日。

图1

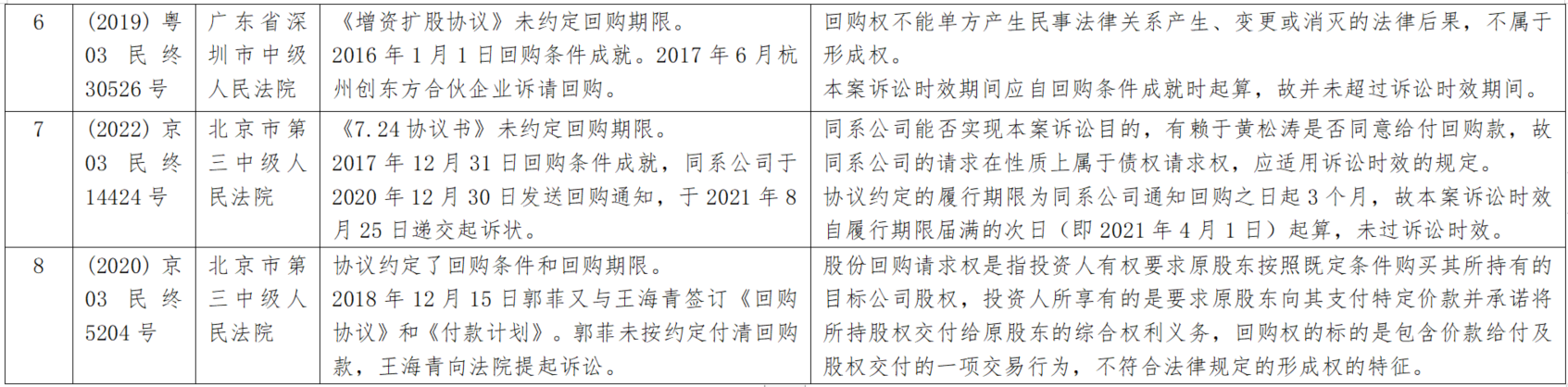

有8篇判决书认为回购权系请求权,应适用诉讼时效制度的规定。理由有二:一是协议未约定行使回购权的期限,回购条件一经成就,即根据合同直接产生股权回购请求权(见图2);二是回购权不能单方产生民事法律关系产生、变更或者消灭的法律后果,不符合形成权的特征(见图3)。诉讼时效的起算点,主要有三种情形:(1)合同约定回购义务履行期限的,自期限届满之日起算;(2)合同未约定回购义务履行期限的,法院可能将回购条件成就的时点作为诉讼时效的起算点;(3)合同未约定回购义务履行期限,但投资人在《回购通知函》等函件中限定履行回购义务的期限的,则诉讼时效自该期限届满之日起算。

图2

图2

图3

图3

有1篇判决书未界定回购权的性质和适用何种规则,但认为应当在合理期限内行使(见图4)。

图4

图4

还有1篇判决书,投资人行使回购权距离回购条件成就时已有5年之久,但法院认为,在没有法律明确规定或当事人有特别约定的情况下,回购权的行使不受期限限制(见图5)。

图5

图5

(二)实践观点总结

1. 司法导向鼓励投资人尽早行权

除(2020)浙01民终353号案未就回购权的行使作出时间限制以外,其他13份判决无一例外均认为回购权应适用诉讼时效或者除斥期间规则。这是因为,一旦股权回购条件成就,投资人或选择要求公司或原始股东回购股权,或选择不要求回购、维持现状。而投资人回购权的实现,直接影响公司的股权结构和经营发展。如果投资人不受回购权行使期限的约束,就会将公司或原始股东始终置于一种不安状态,对于相关各方主体而言都是极其不利的。[1]

2. 有关回购权性质和期限的裁判观点尚未统一

回购权的性质及行权期限要求,在司法实践和学理上均存在较大争议。从本文的案例检索情况来看,请求权说的判决数量相对更多,但形成权说的审理法院的级别更高且集中在上海、广东这两大投资热门省市。

如法院采形成权说,则约定的行权期限经过后,将产生回购权消灭的后果;合同未约定行权期限的,则法院较大可能参照解除权、撤销权的规定,认定回购权应当在1年的合理期限内行使。如法院采请求权说,回购权的行使受3年诉讼时效的限制,期限届满投资人即丧失“胜诉权”。从投资人的角度,请求权说明显更加有利。

3. 回购条款对于认定回购期限长短及起算的影响

回购条款约定行权期限的,只要期限不算过短,法院根据当事人的意思自治认定行权期限的可能性较大。

回购条款未约定行权期限、回购义务的履行期限,但约定了回购条件的,回购条件的成就时点可能作为诉讼时效的起算点。回购条款未约定行权期限,但约定了回购义务履行期限的,回购义务履行期限届满的时点可能作为诉讼时效的起算点。

三、总结

实践中关于股权回购权的性质及期限之争尚无定论,结合整体司法导向来看,对于投资人而言,与其怠于行使权利而囿于除斥期间还是诉讼时效之争,不如根据合同的约定及时主张回购,规避期限到期的风险。约定了行权期限时,投资人应该在约定的期限内尽快行使权利;未约定行权期限时,投资人应在回购条件成就后一年内甚至更短时间内尽快行使权利。在行权方式上,投资人可以选择向回购义务人发函、签订回购协议(回购义务人履约困难的,可以制定详细的回购计划),或者诉讼。

笔者近期代理的案件中还有部分案件涉及到将目标公司或者实控人列为连带保证人的情况。提醒广大投资人注意,如协议中约定了连带保证人的,还应在法律规定的期限内向保证人行使回购权,即:(1)约定了保证期间的,投资人应该在约定的保证期间内向保证人主张权利;(2)未约定保证期间,约定了回购义务的履行期限的,保证期间为履行期限届满之日起六个月;(3)既未约定保证期间,又未约定回购义务履行期限的,保证期间为投资人请求回购义务人履行的宽限期届满之日起6个月。对保证人的诉讼时效自投资人第一次向保证人主张权利之日起算。虽然实践中对于能否越过回购义务人而直接向保证人行权存在争议,但若投资人未在保证期间行权,保证人的保证责任将消灭,因此及时向保证人行权也极为关键。

1 章杰超:《对赌协议中回购权之性质及行使期限研究》,载《中国政法大学学报》2023年第5期,第151页。