摘要

股权回购与业绩补偿作为对赌协议中常见的两种估价调整机制,当这两种机制都被触发,投资方是否可兼得股权回购款和业绩补偿呢?司法实践中存在不同的观点,个案中也有纷繁复杂的事实细节,根据笔者的办案经验,同时结合对近五年司法案例的实证分析,笔者总结了一些规律和具体案件的风险点,在本文中予以呈现,希望能给被困在回购纠纷中的当事人一些有益启发。笔者认为,股权回购和业绩补偿条款对于双方均具有法律约束力,投资方主张兼得具有事实和法律依据,但当存在投资回报过高的情形,投资款利息和违约金可能会受到司法干预。同时,在一些特殊情形中,比如涉及股权回购与业绩补偿触发事件相同的情形,投资方将面临无法兼得的风险。

引言

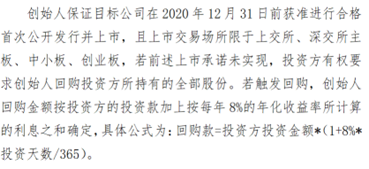

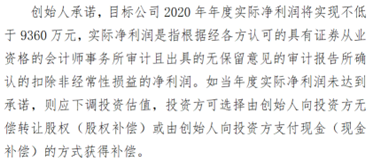

在投资市场上普遍采用一种灵活定价后期可调整的投资机制:在投融资交易背景下,对于投资方而言,其对目标公司的价值、发展前景及受让股权价格确定的主要判断依据是被收购方的财务报表和(或)其实际控制人、原始股东对目标公司的单方陈述,因此投资风险较高。一方面,投资方需要应对目标公司未来发展的不确定性、收购股权时信息不对称风险以及代理成本,另一方面,对于融资方来说,公司的生存与发展需要引入资金、促成投资。有鉴于此,投融资市场上遂采取先行投入、期满调整的投资合同条款,这就是估值调整机制,俗称“对赌”。对赌的方式有多种,常见的有“股权回购”或“业绩补偿”,本质上都是要求被收购方或其实际控制人、原股东对目标公司业绩作出承诺,在约定期限届满时,当目标公司实际业绩未达到承诺标准时,承诺人需依照约定履行对应“回购股权”或“现金补偿”义务,进而实现收购价格的调整。 在对赌协议[1]中,有时投融资双方会约定多种估值调整机制,常见的是既安排了股权回购条款(如图一所示),约定未来在发生回购触发事件时,融资方应当按照事先约定的价格回购股权,又设定了包括现金补偿或股权补偿内容的业绩补偿条款(如图二所示)。

图1

图2

当回购条件和业绩补偿事件都发生时,在争议场景下,投资方会要求股权回购,同时要求业绩补偿,但融资方往往会抗辩,要求法院进行调整或者要求在股权回购款中扣除业绩补偿款。那么,投资方的主张能否得到司法机关的支持呢?对此,在司法实践中尚未完全形成统一的裁判规则,笔者依据关键词“股权回购”、“业绩补偿”,检索了三级案由“与公司有关的纠纷”项下近五年公开的裁判文书,并进一步筛选出其中涉及投资方同时诉请股权回购和业绩补偿的案件。本团队将结合前述裁判文书以及过往承办案件经验,对司法实践中的不同观点予以分类述之。一、主流观点:支持投资方同时主张股权回购和业绩补偿 在股权回购与业绩补偿适用条件和行权时间均不相同的情形下,大多数法院都认为同时支持股权回购和业绩补偿并不矛盾,理由主要有以下两点:(1)基于意思自治的原则,投融资的价格是估值,在投融资协议中设定估价调整机制是双方真实意思表示、合法有效,双方应依约履行;(2)股权回购与业绩补偿条款约定的适用条件和行权时间均不相同,不属于选择之债,投资方同时主张,具有合同依据,同时支持投资方股权回购和业绩补偿并不存在矛盾的情形。 比如在(2019)沪02民初147号上海鎏渠投资管理合伙企业与深圳市佰利德首饰有限公司、梁应春股权转让纠纷一审民事判决书中,上海二中院认为,“涉案《增资扩股及股权转让协议》及《补充协议》等均为各方当事人的真实意思表示,协议中约定鎏渠投资以资金注入的方式对目标公司佰利德公司进行增资,并约定在一定条件下由被投资方佰利德公司的股东梁应春支付业绩补偿款、回购股份等内容,系缔约过程中当事人对投资合作商业风险的安排,未违反法律、行政法规的禁止性规定,应认定为有效。” 融资方普遍会抗辩,认为投资方的两个主张之间互相矛盾,即股权回购相当于撤回出资且失去股东身份,那么以股东身份为前提获取业绩补偿也就失去依据,且从商业投资的角度看,股权回购价格往往相较投资款已经存在溢价(比如前述股权回购条款示例中就约定了8%的年化利息),再支持业绩补偿会出现投资回报过高,显失公平,也和投资的理念有偏差,投资不是借贷,不应当享受保底收益,投资方应当承担一定的商业风险。但在(2019)最高法民申5691号山东宏力艾尼维尔环境科技集团有限公司、天津普凯天吉股权投资基金合伙企业公司增资纠纷再审审查与审判监督民事裁定书中,可以看到司法实践对于融资方的回应:关于同时支持业绩补偿和股权回购是否矛盾的问题,最高院认为“案涉对赌协议中约定的业绩补偿适用条件是2012年净利润达不到4500万元的情形,而股权回购适用的条件是目标公司不能于2014年12月31日前在A股上市,两者适用条件和约定的行权时间并不相同。业绩补偿条件成就之时,案涉股权回购条件尚未成就,投资方仍为股东,因此同时支持业绩补偿和股权回购不存在矛盾。” 有必要说明的是,在同时支持股权回购和业绩补偿的情形下,法院也会进一步审查是否存在投资回报率过高显失公平的情形,司法实践中会将分红、回购价款中相较于投资款的溢价部分(比如图一中约定的8%年利率计算的利息)以及业绩补偿款的金额、违反回购义务或业绩补偿义务的违约金标准综合考虑,通常会对违约金进行调整。在上海浦东新区人民法院审理的(2021)沪0115民初113661号东海投资有限责任公司与万荣等股权转让纠纷案件中,投资方还依据约定要求融资方就逾期履行业绩补偿义务而支付股权价款15%的违约金,法院最终予以调低至5%,理由是“原告依据《补充协议一》第7.2条和7.3(2)条主张违约金,亦有事实依据,但违约金应当以实际损失为基础,兼顾合同的履行情况、当事人的预期利益等综合因素,根据公平原则和诚实信用原则予以衡量。本案中原告通过投资在收取股权回购款时已经有相应利息补偿,同时也通过业绩补偿款的形式得以补偿,虽然上述股权回购款、业绩补偿款及违约金系不同的法律性质,处于并列地位,非属同一事项或同一法律关系,但结合全案情况……明显有违公平原则。”二、部分观点:不支持投资方同时主张股权回购和业绩补偿 部分法院并没有同时支持投资方主张的股权回购款和业绩补偿。在这部分的案例中,存在一些案件涉及了合同条款本身的特殊问题,比如股权回购和业绩补偿的触发事件相同或者股权回购款的计算方式约定不明,另外也存在少部分案件,虽然投融资双方约定的股权回购条款和业绩补偿条款两者适用条件和约定的行权时间并不相同,但裁判结果截然不同于主流观点,法院最终没有支持业绩补偿,仅支持了股权回购款。(一)对赌条款本身的约定导致法院不支持投资方兼得。 笔者注意到,在投融资协议中,投资方有时在对赌条款设计上存在贪大求全,如果股权回购触发事件与业绩补偿触发事件重合,那么法院会认为基于一个违约行为投资方不能获得两种赔偿,最终仅支持股权回购,这种观点在司法实践中几乎没有争议。对于股权回购触发事件与业绩补偿触发事件重合的情形,可以在(2018)沪0115民初45869号宁波金投股权投资合伙企业与赵天学、陈振宇等其他与公司有关的纠纷一审民事判决书看到,该案投融资双方约定,融资方承诺2013年净利润不低于5000万元,2014年不低于6500万元,2015年不低于9000万元,否则投资方能获得现金补偿(现金补偿计算方式略)。同时又另设股权回购条款约定,在多个情形下会触发回购,其中包括某年度净利润低于承诺利润的75%(回购价格计算方式略)。由于2014年、2015年的净利润均低于承诺利润的75%,导致回购条款触发,那么只要净利润低于承诺利润,无论低于多少比例,现金补偿机制必然也触发了,投资方据此提出兼得股权回购款和现金补偿,在这种股权回购触发事件与业绩补偿触发事件重合的情形下,虽然有合同的明确约定,但由于行权条件重合,最终无法获得司法支持。 还有一些案件,投融资双方在股权回购款计算方式中本身就约定了应当扣除业绩补偿和分红,或者由于约定了股权回购款中应当扣除分红等投资收益,存在约定不明的情形,最终导致投资方主张无法全部获得司法支持。(二)股权回购和业绩补偿两者适用条件和约定的行权时间并不相同,但裁判结果截然不同于主流观点,投资方无法兼得。 持这类观点的判决书一般基于两种理由,一种理由是认为股权回购和业绩补偿虽然属于独立的合同条款,行权条件也不相同,但均属于因违约行为承担损害赔偿责任,应当综合考量,最终仅支持股权回购,比如(2020)沪0115民初93539号上海天赋动力股权投资基金管理有限公司与上海克恩顿创业投资中心(有限合伙)等其他合同纠纷民事一审案件民事判决书就基于该理由驳回了投资方关于业绩补偿的诉讼请求;另一种理由是投资方两个诉请之间存在逻辑矛盾,股权回购的主张实际上包含股东身份的退出,但业绩补偿的前提是具备股东身份,因此投资方坚持要求回购的,该观点体现在(2020)沪01民终4687号邓莽与广东盈峰投资合伙企业(有限合伙)等公司增资纠纷二审民事判决书中。 需要说明的是,在股权回购和业绩补偿两者适用条件和约定的行权时间并不相同的情形下,仍然仅支持股权回购的司法案例并不多见,因此这类观点并不是主流,我们认为这种观点也有待商榷,毕竟投融资双方基于合意达成对赌条款,涉及双方对于目标公司的定价和未来价格调整空间的内容,应当属于双方的真实意思表示,司法不应过多干预。但由于投融资纠纷往往争议较大、标的额也不小,加之世界上并不存在完全一样的两个案件,笔者认为,不同的司法观点仍然值得我们关注。

结语

我们认为,股权回购与业绩补偿都是估价调整机制,投融资协议中同时设定两种触发机制,属于双方真实意思表示、合法有效,投资方主张兼得股权回购与业绩补偿具有事实和法律依据。当存在投资回报过高的情形,司法干预的范围也往往集中在投资款利息和违约金方面。但如果涉及股权回购与业绩补偿触发事件相同的情形,投资方将面临无法兼得的风险。 需要特别说明的是,具体案件所涉及的事实千差万别,不排除在一些特殊情形下,投资方的兼得主张受到限制,比如投融资双方之间有关联关系,法院可能据此认为交易不透明度以及代理成本并不高,从而认定投资方主张兼得显失公平。

[1]《全国法院民商事审判工作会议纪要》二、关于公司纠纷案件的审理 (一)关于“对赌协议”的效力及履行:实践中俗称的“对赌协议”,又称估值调整协议,是指投资方与融资方在达成股权性融资协议时,为解决交易双方对目标公司未来发展的不确定性、信息不对称以及代理成本而设计的包含了股权回购、金钱补偿等对未来目标公司的估值进行调整的协议。