摘要

实务中,“股权回购”作为“对赌协议”的一种估值调整方式,其实施主体和具体操作形式存在多种类的趋势,其中目标公司与投资方“对赌”约定股权回购条款的情况具有较大争议。《九民纪要》的颁布是对目标公司与投资方签订“对赌协议”效力的分水岭,而协议是否履行不能的问题仍然是实务界重点关注的对象。本文整理了《九民纪要》颁布前后部分典型案例的案件事实和争议焦点,总结出一些规律以供警示投资方谨慎参与“对赌”。

引言

“对赌协议”作为投资方与融资方在达成股权性融资协议时解决交易双方未来发展不确定性、信息不对称性等原因的调整手段,在订立协议时往往会根据各自的实际情况约定投资方与目标公司的股东(或实际控制人)“对赌”、投资方与目标公司“对赌”以及投资方与目标公司和目标公司股东“对赌”等形式。[1]实务中投资方与目标公司股东(或其实际控制人)“对赌协议”的效力及履行无争议,以双方当事人的意思自治为准,按照约定履行即可;有争议的是目标公司与投资方的“对赌协议”效力及其可履行性。根据《九民纪要》第5条的规定,投资人主张履行的情况下,需根据《公司法》第35条“股东不得抽逃出资”和第142条关于股权回购的强制性措施的规定进行实质性审查。

一、《九民纪要》颁布之前的司法实践情况及典型案例

(1) 海富公司案

早在2012年,被称为我国“对赌第一案”的“海富公司案”中,最高人民法院就对“对赌协议”约定的回购义务主体做出了区分,该案也成为了实践中参考目标公司与投资人对赌是否有效的重要指引之一。

“海富公司案”的判决结果对后续众多案件的判决结果和投资导向都造成了巨大的影响,此案过后很多投资方在股权投资的过程中都会再三考量与目标公司大股东“对赌”的方案,从而避免与投资公司“对赌”使其约定不具有法律效力的情况发生。但与此同时,部分仲裁实践案例中仲裁庭表现出截然相反的强硬态度,认可了目标公司与投资人“对赌”的协议效力,反映了对契约精神的推崇。

“海富公司案”的判决结果对后续众多案件的判决结果和投资导向都造成了巨大的影响,此案过后很多投资方在股权投资的过程中都会再三考量与目标公司大股东“对赌”的方案,从而避免与投资公司“对赌”使其约定不具有法律效力的情况发生。但与此同时,部分仲裁实践案例中仲裁庭表现出截然相反的强硬态度,认可了目标公司与投资人“对赌”的协议效力,反映了对契约精神的推崇。

(2)瀚霖生物案

“瀚霖生物案”给学界和投资方释放了一个正向引导的信号,审判机关认可了目标公司承担连带责任担保的“与目标公司股东对赌有效”情形,这意味着公司采用直接对赌模式不可行,采用间接担保的方式则无需担心对赌无效。[2]但结合《九民纪要》的规定来看,“瀚霖生物案”放诸今日,法院可能会根据《九民纪要》第18条之规定,认为瀚霖生物担保无效并无需承担给付义务。

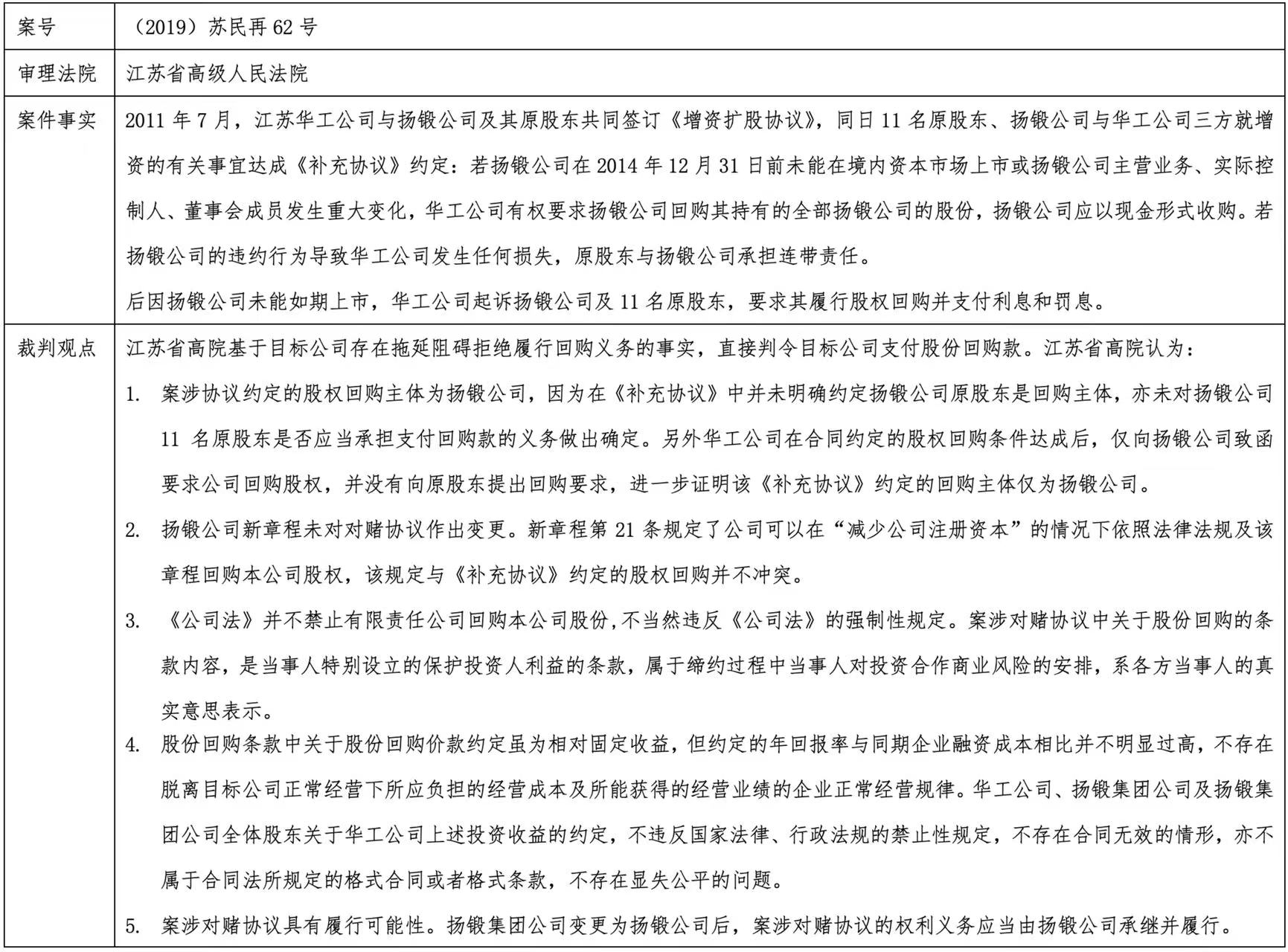

(3)华工案

“华工案”是第一个法院认定投资人与目标公司“对赌协议”有效的案件,将规制重心后移至“对赌协议”的履行阶段,对处理相关案件也有着重大意义。[3]在该案件中,与“海富公司案”不同的是,不足3万元的实际业绩与协议约定的3000万对赌业绩差距悬殊,江苏省高院因此认定其案涉收益率并未脱离目标公司的经营业绩、并未损害公司及其债权人的利益,该“对赌协议”有效。“华工案”对后来《九民纪要》的编撰工作提供了一定的参考价值,“对赌协议”是否具有法律效力和可履行性,不能以简单的“达到预期目的就有效,没有达到就无效”标准来衡量,可能会忽略特殊的整体投资背景,也会违背基本的商业和法律逻辑。[4]

总结:

通过以上三个经典案例可以看出,在《九民纪要》颁布前,人民法院在判断目标公司与投资人签订“对赌协议”的效力问题上给出的答案“百花齐放”,从“海富公司案”的全盘否定,到“瀚霖生物案”目标公司对投资人承担连带担保责任再到“华工案”要求目标公司承担全部回购义务,这个“从无到有”的过程体现了对赌纠纷相关案件的发展脉络,投资方与目标公司对赌问题的焦点从合同效力转向了合同可履行性。[5]但不管案件事实差异多么巨大,不违反法律、行政法规的效力性、强制性和不损害他人利益是支持目标公司与投资者“对赌协议”有效的大前提。

二、《九民纪要》颁布之后的司法实践情况及部分案例

笔者以“回购 减资”“回购 减资程序”为关键词检索了2020年后审结、在中级及以上法院审理的案件,以下整理部分代表性案例:

以上五个案例都认定了“对赌协议”的效力,但案件事实都各有其特征。

(1)“丝路公司案”

法院根据当事人协议约定,认定目标公司及其股东都是涉案“对赌协议“的签订主体,因而对丝路公司主张的股权退出价款及收益的处理根据对赌协议签订主体的不同而作区别处理:投资款计入注册资本的部分因未经过减资程序且未有证据证明目标公司存有利润,因此该部分法院不予支持;未计入注册资本的投资款部分不存在减资或转让股权的情形,因此法院支持了丝路公司的主张。[6]

(2)“银海通案”

“银海通案”中,奎屯西龙公司为新疆西龙公司的全资子公司,虽然子公司与母公司在财产责任上以自身财产为限,与母公司即目标公司互不连带,但其受到母公司100%的控股,在该案件中,实质上还是只有一笔款项在子母公司间来回流动,公司的实际资本并未因此发生改变,这种情况下未履行减资程序就会使奎屯西龙公司在履行回购义务时对新疆西龙公司的实际资本造成损失。现母公司的减资程序尚未完成,因而奎屯西龙的担保义务也就不成立。

(3)“财神岛案”

“财神岛案”中,财神岛公司与投资方签订的《协议书》中约定了如财神岛公司不能上市的情形,将由财神岛公司全额收购广华公司所投资的财神岛公司股权。尽管该《协议书》是双方当事人的真实意思表示,但协议中关于财神岛公司回购股份的约定不属于《公司法》第74条规定和财神岛公司章程所列举的情形,因而不符合《公司法》关于资本维持的基本原则,广华公司请求财神岛公司收购其股权的条件并不完备。[7]同时根据《公司法》第20条的规定,财神岛其原股东滥用公司法人独立地位和股东有限责任,逃避债务,严重损害公司债权人利益,应当对公司债务承担连带责任。

(4)“北京中投案”

“北京中投案”的核心争议在于未及时办理减资手续导致未依照约定履行回购义务是否构成违约。法院认为,北京中投未履行减资程序是因为不能违反资本维持原则,从而不能向南京钢研履行股权回购债务,构成法律上的一时履行不能。但履行不能仅产生一个法定宽限期,在股东确认应当承担全部回购义务后就转化为嗣后履行不能,因此目标公司不应当承担回购义务。在本案中,基于资本维持原则和北京中投对于其“一时给付不能”具有可归责性,目标公司不能履行减资程序的情况导致其未能及时完成其合同附随义务,且未能及时支付回购价款,因此仍需要承担迟延履行的违约责任。[8]

(5)“浙农公司案”

“浙农公司案”中,目标公司、除目标公司控股股东鲁克银之外的其他管理层股东在清楚约定内容的情况下消极履行其支付回购价款,应对协议约定的对浙农公司的现金补偿、股权补偿义务及迟延履行违约金等承担连带责任。如浙农公司要求目标公司实际承担补偿义务或违约责任,则目标公司应在实际承担相关义务后向其他公司管理层、股东或实际控制人追偿。但浙农公司依然要求目标公司承担连带责任的诉讼请求,系为了其股东利益而减少目标公司的注册资金及其财产,违反了《公司法》关于公司资本维持原则的规定。[9]且在浙农公司未举证证明目标公司已完成合法的减资程序以及有足额的盈余可供分配的情况下,若目标承担返还股东增发股份认购款和股权转让款的责任,势必将损害目标公司其他股东和外部债权人的利益,与《公司法》第35条关于股东不得抽回出资的强制性规定相悖,同时根据《九民纪要》第5条的规定,法院驳回该诉讼请求。

总结:

因此,《九民纪要》第5条的主要目的是贯彻回购公司股权应当以公司履行减资程序作为前置条件来保护公司债权人的利益;如果回购时并未减少注册资本,则不符合《公司法》第142条规定的公司收购本公司股份的例外情形。目标公司必须先履行减资程序的实质是正确处理公司股东和公司债权人之间的关系。投资方同时作为目标公司的股东,若要求目标公司回购其股权成功实现,其利益就可以得到满足,全身而退。[10]此时公司债权人的利益将面临巨大损失。实务中一旦发生此类纠纷,目标公司通过三分之二以上有表决权的股东召开股东大会走减资程序的实践难度通常较大,投资方就很难得到目标公司的金钱补偿,这也是投资方往往希望能够通过诉讼请求法院判令“目标公司履行回购义务”来保护自身财产的主要原因之一。

从以上案例也不难看出,由于一般目标公司和投资方进行“对赌”的时间线都比较长,从签订合同到明确投资未达成目标通常都需要较长的投资周期,投资方在与目标公司签订“对赌协议”时,应当穷尽能够事先约定的内容,避免自身利益受到重大损害。

三、结语

《九民纪要》第5条的规定无疑是对目标公司与投资方“对赌协议”相关纠纷案件的指南针,通过以上案例可以看出不同“对赌协议”的回购主体不同,其判决结果也大相径庭——与目标公司股东“对赌”的效力和可履行性争议较小,但与目标公司“对赌”履行不能的风险较高。另外,新《公司法》将于2024年7月1日生效,第224条对公司定向减资所需的法定程序做出了明确规定,“定向减资需经全体股东合意”的全新规定将使得投资人要求目标公司回购的可履行性继续降低,而对于目标公司而言,新《公司法》第67、224、225条也更加详尽地规定了公司减资流程,让公司高度关注减资各个环节的合法合规性,尽可能地保护公司利益和减少相关风险。而投资方也应该以更加审慎权衡的态度与融资方“对赌”,比如投资方可以考虑优先仅与目标公司股东签订“对赌协议”,或提前向目标公司明确其减资程序是否能按章程严格执行,以此保护自身的财产利益。

特别声明:1.本篇文章所阐述和说明的观点仅代表作者本人意见,仅供参考和交流。2.本文系上海普若律师事务所商事争议解决团队原创,如需转载或引用,请注明来源。

[1] 见最高人民法院民事审判第二庭编著:《<全国法院民商事审判工作会议纪要>理解与适用》,人民法院出版社,2019年12月第1版,第114页。

[2] 李谦:《从“瀚霖案”回看“海富案”:公司实质参与对赌的效力,是否仅为简单的判断题?》,载微信公众号“天同诉讼圈”,2018年10月26日,https://mp.weixin.qq.com/s/kMA4ZJjmlQsdMfRzLHKBew。

[3] 游冕:《对赌裁判的发展与思索:资本维持、同股同权与法定抗辩——从海富案、瀚霖案、华工案、银海通案评析切入》,载微信公众号“天同诉讼圈”,2021年9月21日,https://mp.weixin.qq.com/s/aG36JZ6m9gQjIo12DUJzsw。

[4] 同尾注1,见第115页。

[5] 同尾注3。

[6] 山东省丝路投资发展有限公司与李坚之等合同纠纷案,山东省济南市中级人民法院(2020)鲁01民初755号。

[7] 深圳市广华创新投资企业、大连财神岛集团有限公司请求公司收购股份纠纷案,最高人民法院(2020)最高法民再350号。

[8] 张冬驹等与南京钢研创业投资合伙企业(有限合伙)股权转让纠纷案,北京市高级人民法院(2021)京民终495号。

[9] 杭州浙农科众创业投资合伙企业、鲁克银与樊荣、上海微翔阅投资管理合伙企业等股权转让纠纷案,上海市第一中级人民法院(2021)沪01民终1387号。

[10] 同尾注1,见第117页。